Altersvorsorge und Rendite – eine düstere Prognose!

➢ Altersarmut vorbeugen - Rentenlücke!

Die Rente ist sicher? Eine Aussage, die spätestens in den letzten Jahren immer mehr infrage gestellt wurde. Während viele Menschen in Deutschland weiterhin auf die gesetzliche Rente vertrauen, zeigt die Realität eine andere Entwicklung: Sinkende Rentenniveaus, steigende Lebenshaltungskosten und eine unsichere wirtschaftliche Zukunft. Wer heute nicht aktiv vorsorgt, könnte morgen vor einem finanziellen Scherbenhaufen stehen.

Warum die gesetzliche Rente nicht ausreicht

Das deutsche Rentensystem basiert auf dem Umlageverfahren: Die arbeitende Bevölkerung finanziert die Renten der aktuellen Rentner. Dieses System funktionierte gut, solange es eine breite Basis von Beitragszahlern und wenige Rentner gab. Doch die demografische Entwicklung zeigt ein anderes Bild: Immer weniger Erwerbstätige müssen für eine wachsende Anzahl an Rentnern aufkommen. Dies führt zwangsläufig zu sinkenden Renten und steigenden Beiträgen.

Dazu kommt die Inflation: Während die Renten jährlich nur minimal angepasst werden, steigen die Kosten für Miete, Energie und Lebensmittel erheblich. Wer sich im Alter ausschließlich auf die gesetzliche Rente verlässt, könnte schon bald vor massiven finanziellen Problemen stehen.

Alternative Altersvorsorge – aber welche?

Viele Deutsche setzen auf klassische Produkte wie Lebensversicherungen oder private Rentenversicherungen. Doch auch hier gibt es eine bittere Wahrheit: Die Niedrigzinsphase hat diese Produkte nahezu entwertet. Die Renditen sind kaum noch attraktiv, und die einst versprochene Sicherheit wird durch inflationsbedingte Kaufkraftverluste untergraben.

Was bleibt als Alternative?

- Immobilien als Kapitalanlage – Eine der wenigen Anlageformen, die langfristig sowohl Sicherheit als auch Rendite bietet. Wer früh in eine vermietete Wohnung investiert, profitiert von Wertsteigerungen, Mieteinnahmen und steuerlichen Vorteilen. Zudem bleibt Wohnen ein Grundbedürfnis, das nicht einfach verschwindet.

- Aktien und ETFs – Der Aktienmarkt bietet langfristig eine attraktive Rendite, ist aber mit Schwankungen verbunden. Wer breit gestreut in solide Unternehmen oder globale ETFs investiert, kann sein Vermögen über Jahrzehnte steigern.

- Sachwerte wie Gold oder Kryptowährungen – Während Gold seit Jahrhunderten als Inflationsschutz dient, haben Kryptowährungen in den letzten Jahren eine beeindruckende Entwicklung gezeigt. Allerdings sind sie spekulativ und sollten nur als Beimischung in ein diversifiziertes Portfolio aufgenommen werden.

Der Trugschluss der Sicherheit

Viele Menschen meiden Investitionen aus Angst vor Risiken. Doch das größte Risiko ist es, nichts zu tun. Das Verharren im vermeintlich sicheren Umfeld der gesetzlichen Rente oder zinsbasierter Sparprodukte u.a. Kapitallebensversicherung - siehe § VAG Gesetz § - führt mit hoher Wahrscheinlichkeit zu finanziellen Engpässen im Alter.

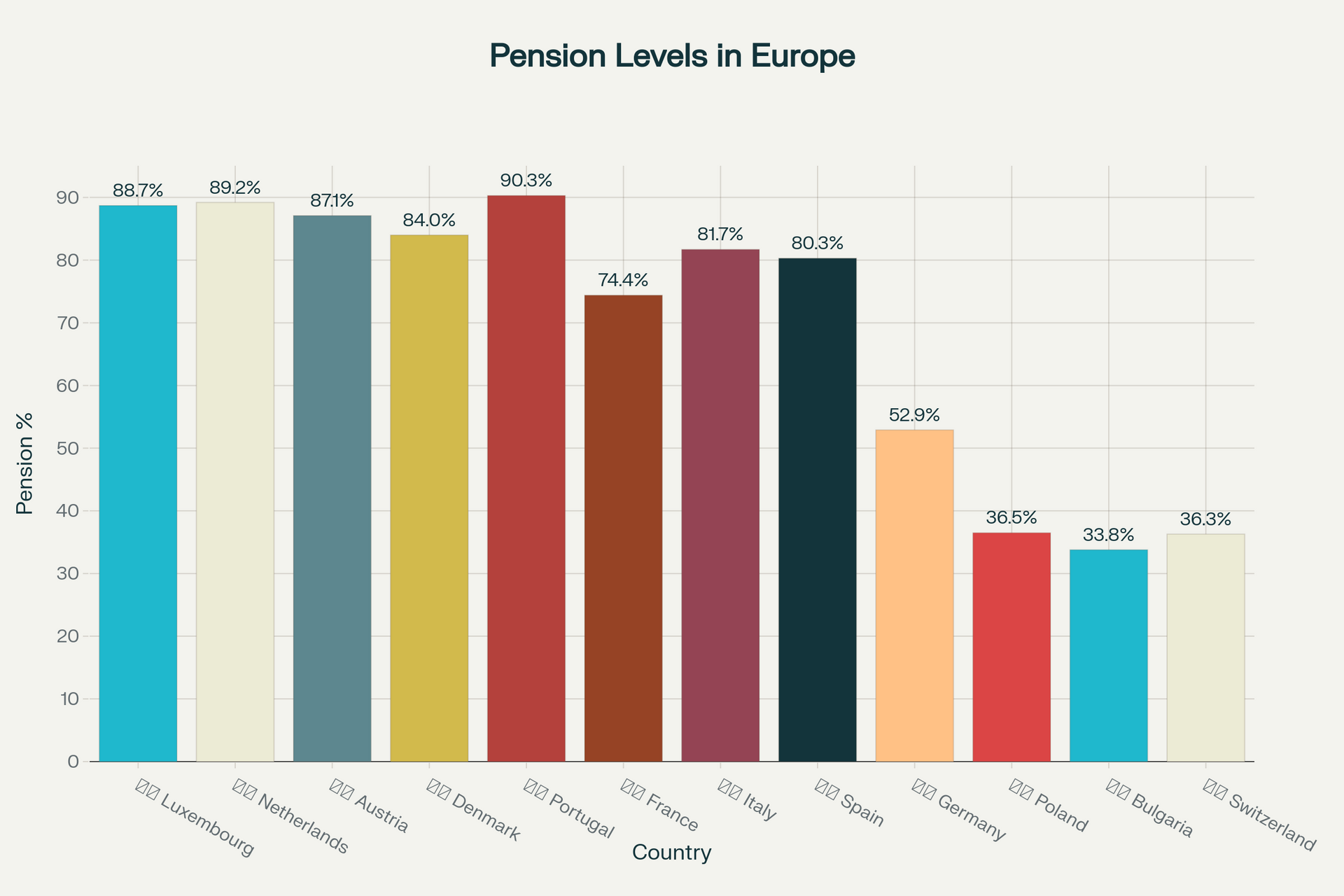

Aktuelles Rentenniveau in Deutschland

Das Rentenniveau gibt das Verhältnis der Standardrente nach 45 Beitragsjahren mit durchschnittlichem Einkommen zum durchschnittlichen Einkommen der Versicherten an. Aktuell liegt es bei etwa 48,15 Prozent und ist gesetzlich bis 2025 auf mindestens 48 Prozent festgeschrieben. In den vergangenen Jahrzehnten ist das Rentenniveau kontinuierlich gesunken:

- 1990: 55,0 %

- 2000: 52,9 %

- 2010: 51,6 %

- 2020: 47,6 %

- 2023: 48,15 %

Entwicklung der Lebenshaltungskosten

Die Lebenshaltungskosten in Deutschland sind in den letzten Jahren deutlich gestiegen. Ein wesentlicher Indikator dafür ist der Verbraucherpreisindex (VPI), der die Preisentwicklung eines festgelegten Warenkorbs widerspiegelt. Der VPI stieg von 100 Punkten im Jahr 2020 auf 119,3 Punkte im Jahr 2024, was einer durchschnittlichen jährlichen Inflationsrate von etwa 4,5 % entspricht.

Besonders stark betroffen sind Ausgaben für Wohnen und Energie. So stiegen die durchschnittlichen monatlichen Wohnkosten pro Haushalt von 1.025 Euro im Jahr 2021 auf 1.191 Euro im Jahr 2022. Auch die Ausgaben für Nahrungsmittel, Getränke und Tabakwaren erhöhten sich im gleichen Zeitraum von 417 Euro auf 476 Euro pro Monat.

Fazit: Jetzt handeln, statt später bereuen

Die düstere Prognose für die Rente ist keine Schwarzmalerei, sondern eine realistische Einschätzung der wirtschaftlichen und demografischen Entwicklungen. Die Lösung ist eine frühzeitige, kluge und breit gestreute Investitionsstrategie. Immobilien, Aktien und Sachwerte bieten die besten Chancen, um langfristig Vermögen aufzubauen und finanzielle Unabhängigkeit zu sichern. Denn eins ist klar: Wer seine Altersvorsorge nicht selbst in die Hand nimmt, wird später die Konsequenzen tragen müssen.